微信扫一扫

接连发文!南京“房贷返点”被叫停

这两年,由于楼市的下行导致银行房贷业务的下滑,银行之间的“内卷”也愈加严重,最直接的,就是比拼低利率。

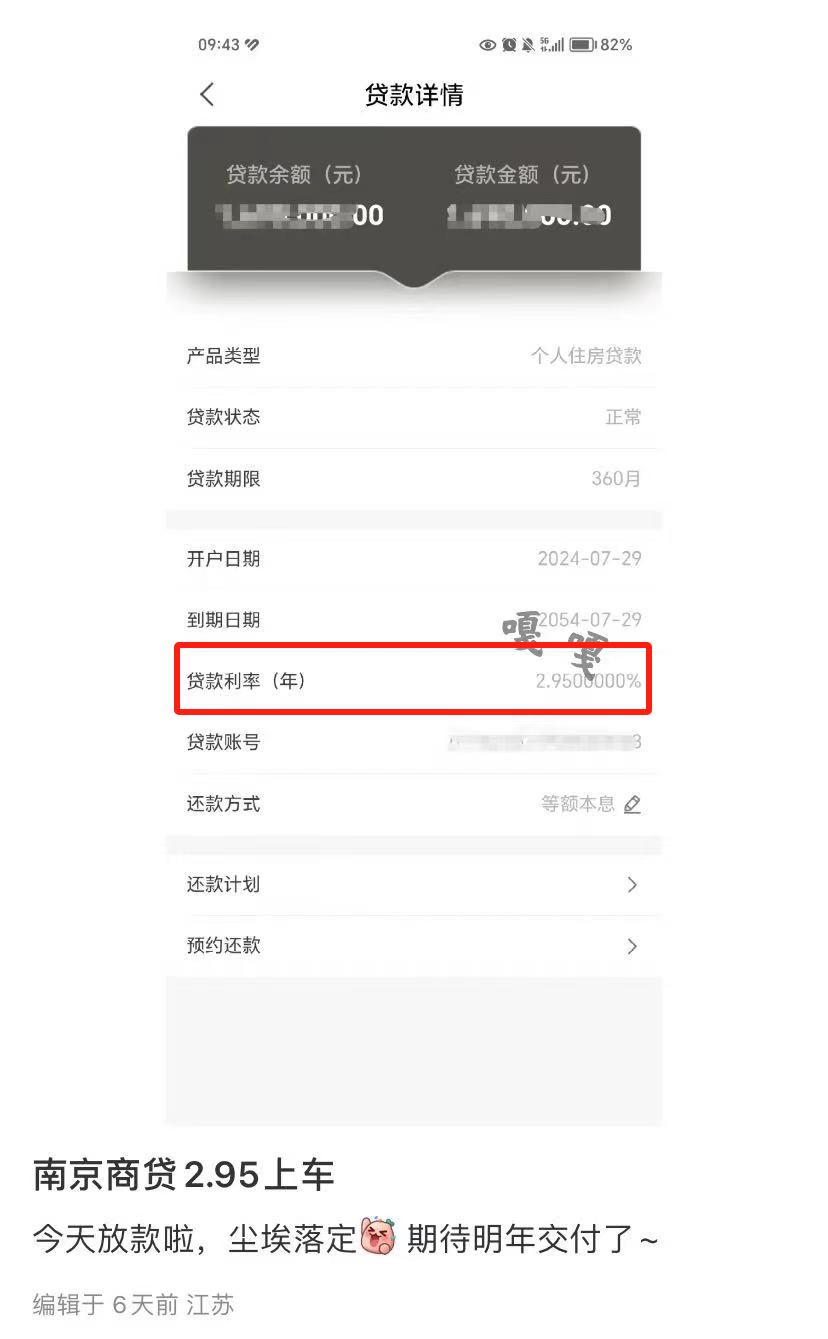

据网友的分享爆料,目前南京最低利率已经可以做到2.95%,并且还配上了贷款详情的截图,证明已经成功下款了。

目前南京各家银行最低利率普遍还是3.05%,能够做到2.95%也存在着机缘巧合。

7月22日之前,南京首套房贷利率一直是-90bp,所以只要是在7月22日之前和银行签贷款合同-90bp,但到7月22日LPR报价出来还没放款的,最终就是按3.85%-90bp来计算的,也就是2.95%的房贷利率。

虽然这是一些特殊例子,但从趋势来看,南京房贷利率继续下降的可能性很大。

●一个是附近的苏州,此前多家媒体报道,苏州有银行最低可以做到2.9%,而且没有贷款金额的限制,相当于LPR-95bp,不仅是全国最低,更是历史最低!

●一个是一线城市广州,也有消息曝出,首套房贷利率最低已至2.9%!

两个城市都具有风向标意义,所以2.9/2.95%的利率,想必也会普及开,甚至这还可能不是最低。

除了利率的内卷,有些银行也开始剑走偏锋,通过“房贷返点”来拉业务。

就在近期,江苏银行业协会、南京市房地产经纪行业协会接连发布:禁止房贷返点!

日前,有消息称,江苏银行业协会发布《关于禁止个人住房按揭贷款返佣共同维护银行业公平竞争秩序的倡议》(以下简称《倡议》),请各银行金融机构在2024年7月底前规范与中介机构的合作协议。

这是今年以来首个规范房贷返点问题的文件,有银行网点的负责人表示,目前已经接到该文件。

紧接着,南京市房地产经纪行业协会也发布了《关于禁止收取个人房地产按揭贷款返佣 共同维护房地产经纪行业良好秩序的倡议》。强调严格规范与银行业金融机构的合作行为,不得以任何形式向银行业金融机构收取佣金或权益、变相收取佣金或权益。

关于房贷返点

所谓房贷返点是指商业银行为争抢房贷市场份额,向提供房贷客户的中介机构提供的一种佣金,大多数银行及中介机构不会直接返给客户个人。如今,有购房者绕过中介,直接与银行合作,并将返点经历分享到社交平台,使得该现象浮出水面。

事实上,房贷返点现象几年前较为普遍,一般分为几种情况。

●一种是中介机构跟银行总部签订协议,返点给到中介机构,购房人拿不到;

●另一种就是通过所谓房贷规划师操作,银行返给机构,机构再返给购房者,不过机构要从中抽成,也没有合同保障。

有业内人士表示,伴随着银行房贷业务的下滑,中小银行业绩压力较大,通过返点方式能吸引更多购房者。一般返点比例在0.5%~0.9%之间。以500万房贷为例,那返点一般在2.5万-4.5万之间。

“这其中,一部分可能走的是银行内部渠道,还有一部分信贷经理迫于业绩压力,甚至自掏腰包给客户返点,获得的业绩奖金可能轻松覆盖这笔费用。”

简而言之就是“花钱拉业务”,在业绩考核压力下,部分银行支行以及贷款经理利用房贷返点方式,求得短时间内增加贷款发放量。

当然,房贷“返点”也存在较大风险。

●加剧了银行之间为了争夺市场份额而采取不正当竞争,不利于市场良性发展。

●可能会导致贷款市场报价不透明,干扰市场正常竞争秩序,抬高金融机构的经营成本。

●而购房者在选择贷款时,若追求返点更高的银行,忽视了贷款产品的实际价格,可能产生误判,从而损害其合法权益。

此次两方联合倡议,对于市场来说,有助于规范市场竞争秩序,让银行在房贷业务方面能够实现良性竞争,也可以降低银行的贷款成本,维护净息差稳定,同时让房产中介机构更加规范透明。

对于购房者来说,也能更理性的选择贷款银行及产品。

-

下一条:刚刚南京豪宅实景曝光!业主赞爆!

18061215288

18061215288